In den USA werden Kreditgeber unbezahlte Arztrechnungen nicht mehr als Kriterium für den Kreditvergleich von potenziellen Kreditnehmern in Betracht ziehen können, wenn es um Hypotheken, Autokredite oder Unternehmenskredite geht, so eine Regel, die die Verbraucherschutzbehörde CFPB am Dienstag finalisiert hat. Das Entfernen von medizinischen Schulden aus Verbraucherkreditberichten soll die Kreditwürdigkeit von Millionen von Familien durchschnittlich um 20 Punkte erhöhen, so die Behörde. Die CFPB sagt, dass ihre Forschung gezeigt hat, dass ausstehende Gesundheitskosten ein schlechter Indikator für die Fähigkeit einer Person sind, einen Kredit zurückzuzahlen, aber oft verwendet werden, um Hypothekenanträge abzulehnen. Die drei nationalen Kreditberichtsagenturen - Experian, Equifax und TransUnion - gaben letztes Jahr bekannt, dass sie medizinische Forderungen unter 500 US-Dollar aus den US-Verbraucherkreditberichten entfernen würden. Die neue Regelung der Regierungsbehörde geht noch weiter, indem sie alle ausstehenden Arztrechnungen davon abhält, in den Kreditberichten aufzutauchen, und es den Kreditgebern verbietet, diese Informationen zu verwenden.

Die Regelung soll 60 Tage nach Veröffentlichung im Bundesanzeiger in Kraft treten, obwohl der gewählte Präsident Donald Trump weitreichende Änderungen und Einschränkungen des regulativen Einflusses der CFPB vorgeschlagen hat.

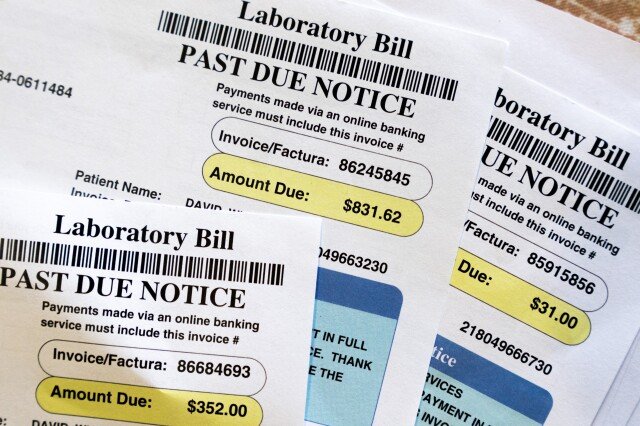

Wie viele Menschen betrifft das?

Die CFPB schätzt, dass die Regelung 49 Millionen US-Dollar an medizinischen Schulden aus den Kreditberichten von 15 Millionen Amerikanern entfernen wird. Nach Angaben der Behörde haben ein Fünftel der Amerikaner mindestens ein Konto für medizinische Schuldeneintreibung in ihren Kreditberichten, und mehr als die Hälfte der Einträge von Inkassofirmen in den Kreditberichten beziehen sich auf medizinische Schulden. Das Problem betrifft überproportional Menschen mit Farbhintergrund, wie die CFPB festgestellt hat: 28 % der Schwarzen und 22 % der Latinos in den USA tragen medizinische Schulden, verglichen mit 17 % der Weißen. Während die nationalen Kreditberichtsagenturen freiwillig zugestimmt haben, medizinische Schulden unter 500 US-Dollar zu ignorieren, haben viele Verbraucher Beträge, die weit über dieser Schwelle auf ihren Berichten stehen.

Was wird die Auswirkungen für Verbraucher sein?

Die CFPB sagt, dass ihr Vorgehen Millionen von Verbrauchern den Zugang zu Krediten erleichtern und zu der Genehmigung von etwa 22.000 zusätzlichen Hypotheken pro Jahr führen wird. Amerikaner mit ausstehenden Arztrechnungen könnten durchschnittlich um 20 Punkte bei ihren Kreditwürdigkeitsprüfungen steigen, so die Behörde. Die Regelung wurde auch entworfen, um den Datenschutz zu erhöhen und zu verhindern, dass Inkassofirmen das Kreditmeldesystem benutzen, um Menschen zur Zahlung von Schulden zu zwingen, die sie nicht schulden. Die CFPB hat festgestellt, dass Verbraucher häufig falsche Rechnungen erhalten oder aufgefordert werden, Rechnungen zu zahlen, die eigentlich von Versicherungs- oder Finanzhilfsprogrammen abgedeckt sein sollten.

Weiterhin sollen Kreditgeber daran gehindert werden, Informationen über medizinische Geräte wie Prothesen zu verwenden, um sie als Sicherheit für einen Kredit zu nutzen und zur Beschlagnahme freizugeben, so die Ankündigung der CFPB.

Wie reagieren die Unterstützer?

Gemeinnützige Organisationen im Gesundheitswesen freuen sich.

"Diese Entscheidung ist eine großartige Nachricht für den amerikanischen Alltag", sagte Carrie Joy Grimes, Gründerin der persönlichen Finanzorganisation WorkMoney. "Medizinische Schulden sind kein Spiegelbild von schlechtem Umgang mit Geld - jeder von uns kann Krankheit oder Verletzung erleben. Mit dieser neuen Regelung können sich Amerikaner nun weniger auf die Belastung durch medizinische Schulden konzentrieren und sich mehr darauf konzentrieren, wieder auf die Beine zu kommen."

Patricia Kelmar, Direktorin für Gesundheitskampagnen bei der US-amerikanischen Interest-Research-Gruppe, sagte, die Regelung würde "vielen finanziell verantwortungsbewussten Familien helfen, die medizinische Schulden aus unvorhersehbaren gesundheitlichen Problemen, hohen Eigenbeteiligungen, Versicherungsablehnungen und Abrechnungsfehlern angehäuft haben."

Was soll man nach Erhalt einer unerwartet hohen Arztrechnung tun?

Während hohe Arztrechnungen in den USA verbreitet sind, auch für Einzelpersonen und Haushalte mit Versicherung, gibt es Möglichkeiten zur Entlastung.

Zuerst sollte man prüfen, ob man für Sozialhilfe in Frage kommt. Das Bundesgesetz verlangt von gemeinnützigen Krankenhäusern, Rechnungen für Einzelpersonen je nach Haushaltseinkommen zu senken oder zu streichen. Um zu überprüfen, ob man dafür in Frage kommt, sucht man im Internet nach dem Krankenhaus oder Gesundheitsdienstleister zusammen mit dem Begriff "Sozialhilfe" oder "Finanzierungsrichtlinie". Die gemeinnützige Organisation Dollar For bietet auch ein vereinfachtes Online-Tool für Patienten an.

Nächstens sollte man unter Berufung auf die Bestimmungen des No Surprises Act Einspruch einlegen, ein Bundesgesetz, nach dem Versicherungsunternehmen vernünftigerweise jegliche außervertraglichen Leistungen im Zusammenhang mit Notfällen und einigen nicht-notfallmäßigen medizinischen Leistungen abdecken müssen. Wenn für Sie für Leistungen im Rahmen des Vertrags mehr berechnet wird als erwartet, kann diese Rechnung rechtswidrig sein.

Außerdem: Fordern Sie immer eine nach Positionen aufgeschlüsselte Rechnung an. Die medizinische Abrechnung ist berüchtigt kompliziert und fehlerhaft. Eine nach Positionen aufgeschlüsselte Rechnung enthält die Abrechnungscodes aller erhaltenen Leistungen. Wenn zwischen diesen Codes und den erbrachten Leistungen etwas nicht stimmt, kann die Anfechtung Ihrer Rechnung Änderungen bringen.

Ein anderer Ansatz - der Vergleich der Rechnung mit Schätzungen der Versicherungsunternehmen über angemessene Gebühren für Leistungen kann ebenfalls helfen. Wenn der Ihnen in Rechnung gestellte Preis über dem Durchschnitt liegt, können Ihre Kosten gesenkt werden. Sie könnten sogar rechtliche Schritte gegen den Anbieter wegen der Differenz einleiten - oder ihm mitteilen, dass Sie einen Fall haben.

Schließlich: Vergleichen Sie immer die "Erklärung der Vorteile" Ihrer Versicherungsgesellschaft mit der Rechnung. Die Rechnung des Krankenhauses muss mit der Erklärung der Kosten übereinstimmen, die gedeckt sind und nicht gedeckt sind. Wenn dies nicht der Fall ist, haben Sie einen weiteren Grund, nicht zu zahlen und den Anbieter zuerst mit Ihrer Versicherungsgesellschaft zusammenarbeiten zu lassen.

Auch nach diesen Schritten können Sie immer gegen Gesundheitsansprüche bei Ihrer Versicherung Rechtsmittel einlegen, wenn Sie der Meinung sind, dass es einen Grund gibt, warum die Rechnungen vollständig abgedeckt oder mehr als vom Unternehmen zunächst entschieden werden sollten. Sie können sich auch an Ihren Landesversicherungskommissar wenden.

Diese Version wurde korrigiert, um zu zeigen, dass eine Verbraucherorganisation im 13. Absatz die U.S. Public Interest Research Group, nicht die U.S. Public Interest Resource Group, ist.

Die Associated Press erhält Unterstützung von der Charles Schwab Foundation für Bildungs- und Erklärungsberichte zur Verbesserung der Finanzkompetenz. Die unabhängige Stiftung ist von Charles Schwab und Co. Inc. getrennt. Die AP ist allein verantwortlich für ihre Berichterstattung.